Após décadas de discussão, Governo Federal e Congresso Nacional chegaram a um acordo para mudar o sistema de cobrança de impostos no Brasil. A Reforma Tributária foi sancionada em 17 de janeiro de 2025 com o objetivo de simplificar a arrecadação, além de padronizar a legislação em todo o território nacional. As mudanças estão longe de ser consenso, principalmente por conta da alíquota final que será paga por pessoas físicas e jurídicas. Ela deve continuar como uma das mais altas do mundo.

Porém, a despeito de qualquer discordância, a Reforma está regulamentada e vai exigir adequação importante por parte das Organizações. As novas regras entram em vigor gradativamente a partir de 2026 e serão totalmente implementadas até 2033.

Principais mudanças

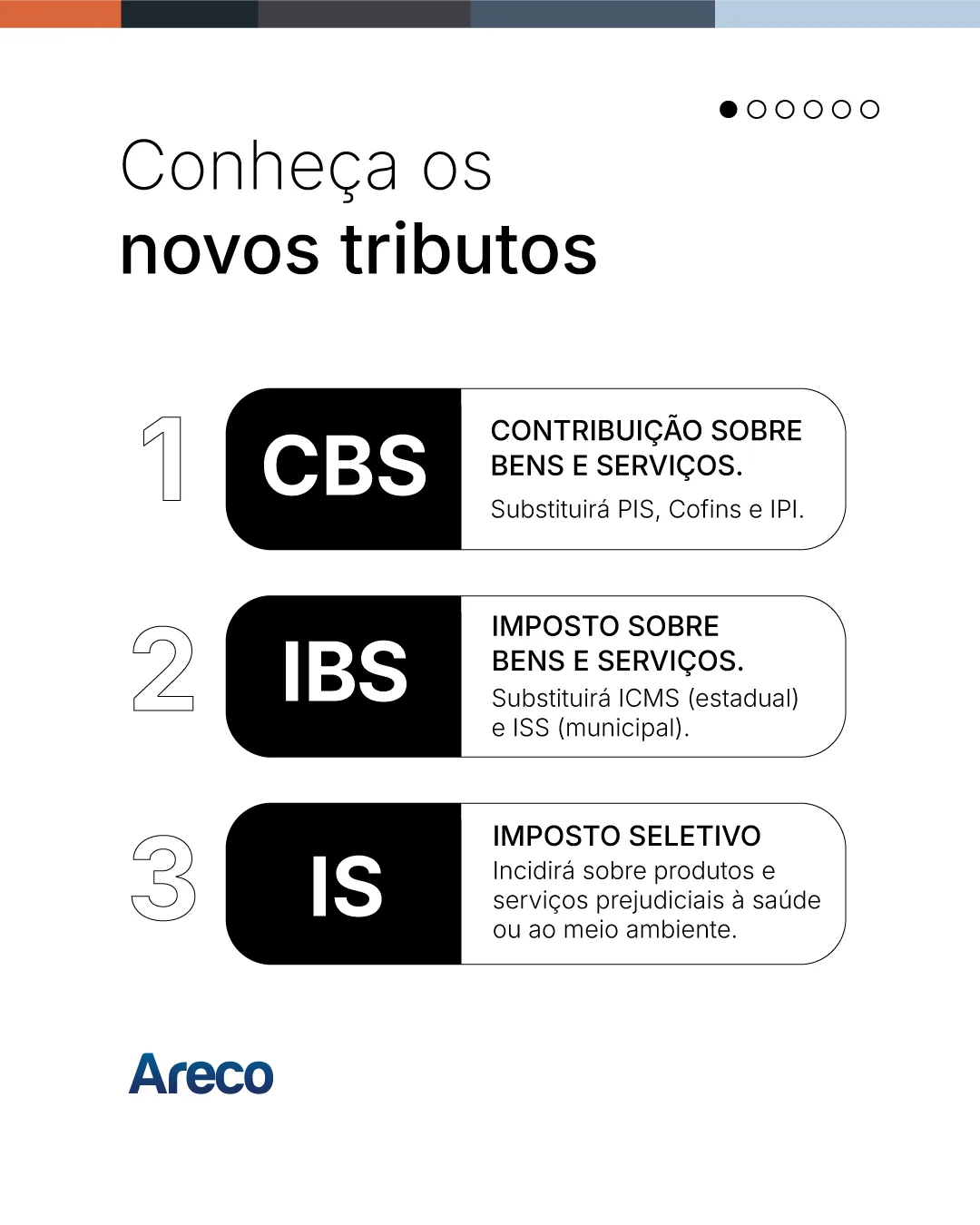

A grande mudança está na substituição de cinco impostos, que são cobrados em cascata, por dois tributos. O Imposto sobre Valor Agregado (IVA) Dual será composto pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS). A CBS é de competência da União e vai substituir PIS, Cofins e IPI – este último seguirá sendo cobrado para produtos da Zona Franca de Manaus; enquanto o IBS abrange as esferas estaduais e municipais e entra no lugar de ICMS e ISS. Este modelo de tributação já é praticado em outros países, a diferença é que no Brasil a alíquota deve ser uma das mais altas, chegando ao patamar de 28%.

Outra cobrança que integra a Reforma Tributária é o Imposto Seletivo, que ficou conhecido como “Imposto do Pecado”. Ele vai taxar de forma diferenciada produtos considerados prejudiciais à saúde e ao meio ambiente, como cigarro, bebidas alcoólicas, veículos altamente poluentes e loterias.

Por outro lado, produtos da cesta básica terão isenção de CBS e IBS. No total, são 26 itens com alíquota zero.

Nova categoria: nanoempreendedores

O projeto aprovado cria ainda a categoria de nanoempreendedores. Ela engloba pessoas físicas e jurídicas que faturam até R$ 40,5 mil por ano. O valor corresponde a metade do valor máximo estabelecido para microempreendedores individuais (MEI). Quem se enquadrar neste perfil, estará isento de contribuir com a CBS e o IBS.

Calendário de implementação

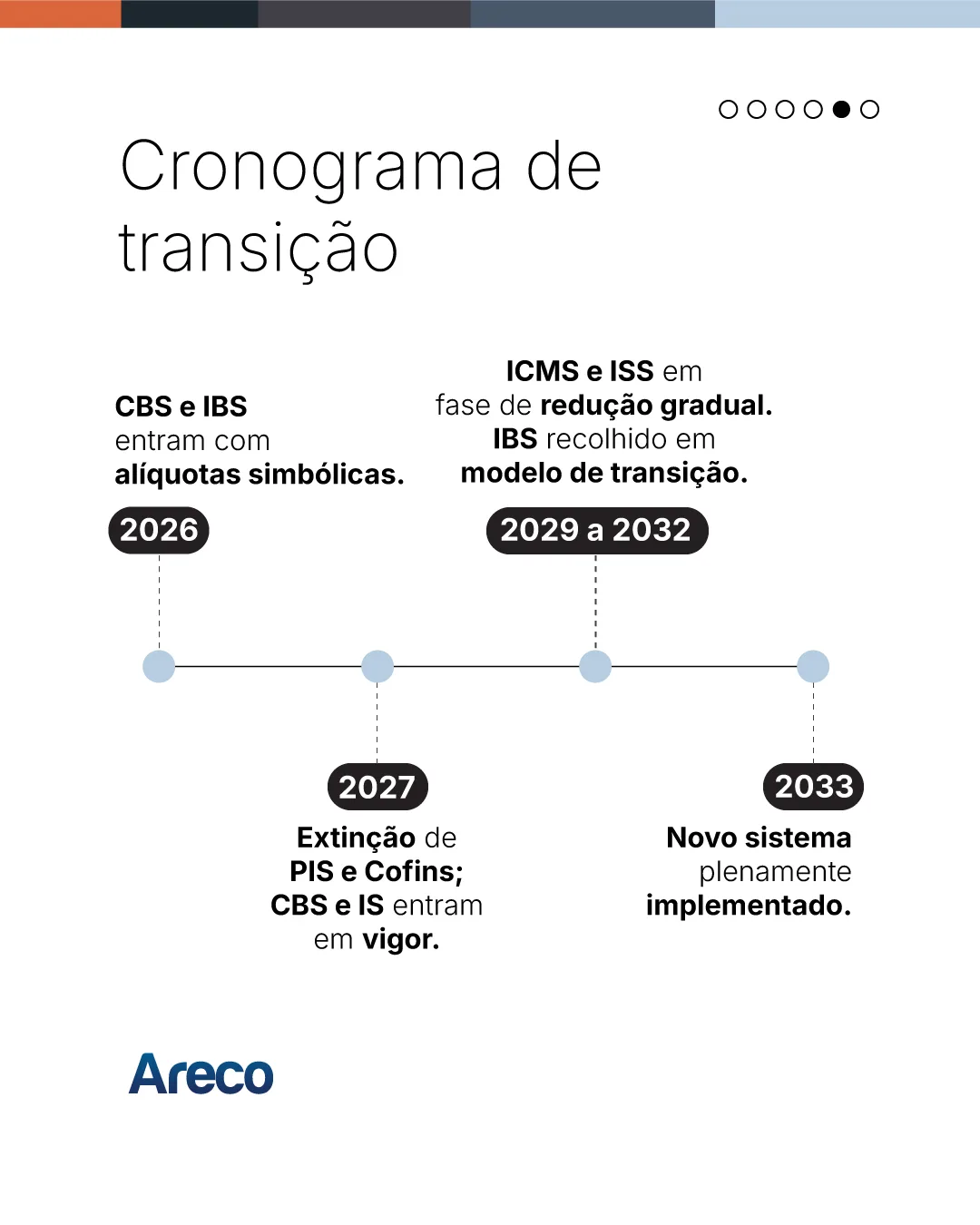

Em 2026, começam os testes da CBS e do IBS. As empresas precisarão emitir nota fiscal destacando o valor que corresponderia a esses impostos – 0,9% de CBS e 0,1% de IBS sobre o produto vendido.

O Imposto Seletivo entra em vigor em 2027, mesmo ano em que começa a cobrança efetiva da CBS. O IBS passa a ser recolhido em modelo de transição a partir de 2029. Até 2033, ambas as taxações serão recolhidas em alíquota cheia e os antigos impostos deixam de existir.

Transição nas empresas

Para as empresas, a mudança começa já em 2025. Com os testes que serão feitos a partir de 2026, elas precisam preparar rotinas e sistemas para se enquadrarem na norma fiscal. A Secretaria Executiva do Comitê Gestor da NFS-e publicou nota técnica com as diretrizes para mudanças no layout e nos campos que devem conter as NFs. A readequação deve entrar em vigor em 1º de janeiro de 2026. As principais alterações serão:

- inserção de novos campos (tanto na Nota Fiscal eletrônica, quanto na Nota Fiscal do Consumidor eletrônica);

- criação de novos códigos de classificação tributária;

- implementação de mais camadas de validação das notas emitidas;

- inclusão de finalidades específicas para a emissão de NFs destinadas a ajustes tributários;

- novos campos no DANFE (para incluir o IBS e a CBS).

Dicionário da Reforma Tributária

Atualização Areco ERP

Clientes Areco recebem, tradicionalmente, atualizações automáticas do Areco ERP mensalmente. Para garantir que todas as empresas parceiras estejam em conformidade legal a partir do ano que vem, nossos especialistas já estão estudando as alterações previstas em lei para adequar os módulos pertinentes do Areco ERP às novas regras tributárias, de acordo com as especificidades de cada segmento. Trabalhamos de forma consultiva com os clientes, por isso estamos alinhados às necessidades que podem surgir ao longo do processo.

Entre em contato com nosso time e veja como a Areco pode facilitar a transição da sua empresa para as novas regras tributárias.